Рынок говядины России: снижение поголовья и рост цен усиливают зависимость от импорта

Мясное скотоводство уступает молочному направлению

В России отрасль скотоводства по-прежнему ориентирована преимущественно на молочное производство, тогда как мясное направление находится на стадии формирования.

В 2025 году структура производства говядины выглядела следующим образом:

- хозяйства населения — 46%

- сельхозорганизации — 41%

- фермерские хозяйства — 13%

При этом значительная часть говядины производится за счет выбраковки молочного стада, что ограничивает развитие специализированного мясного сегмента.

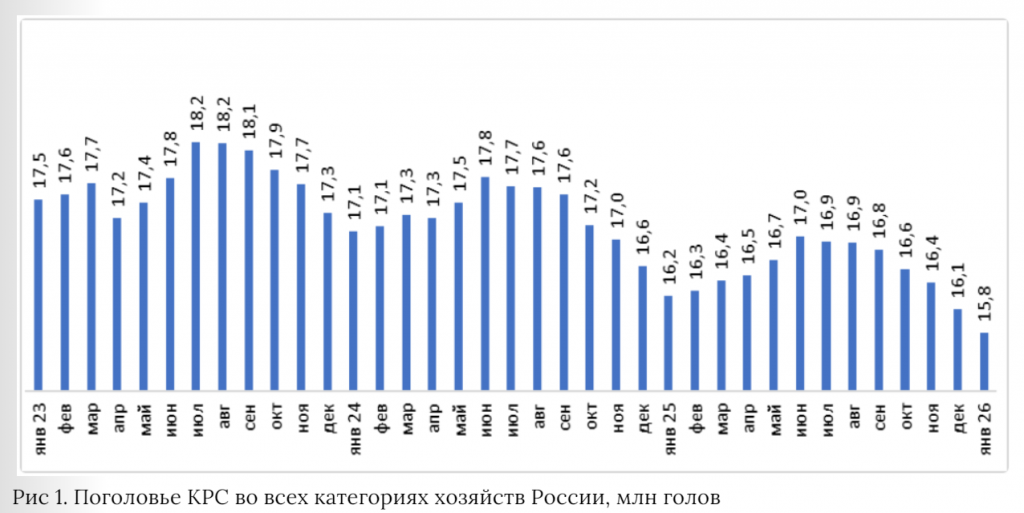

Поголовье КРС продолжает сокращаться

Ключевой негативный фактор — устойчивое снижение численности скота:

- общее поголовье — 15,8 млн голов (-2,9% за год)

- коровы — 7,3 млн голов (-3,6%)

Снижение происходит преимущественно в хозяйствах населения, тогда как в организованном секторе динамика более стабильная.

Производство говядины снижается

По итогам 2025 года:

- производство — 1,566 млн тонн (-4,6%)

- доля в общем производстве мяса — 13%

Для сравнения:

- мясо птицы — 46%

- свинина — 39%

Снижение зафиксировано во всех категориях хозяйств, включая индустриальный сегмент.

Региональная структура: доминируют центр и Поволжье

Основные производственные зоны:

- Поволжье — 27%

- Центральный федеральный округ — 20%

- юг России — 16%

В промышленном сегменте лидирует Центральный регион (38%), где сосредоточены крупные игроки, включая Мираторг.

Рост цен становится устойчивым трендом

На фоне сокращения предложения и роста затрат:

- цены на говядину демонстрируют устойчивый рост

- оптовая цена — 466,8 руб./кг (+8,6% год к году)

При этом говядина остается одним из самых дорогих видов мяса для потребителя.

Импорт сохраняет ключевую роль

Несмотря на развитие отрасли, Россия остается зависимой от внешних поставок:

- импорт — около 50% от внутреннего производства в индустриальном сегменте

Основные поставщики:

- Бразилия

- Беларусь

- Индия (быстро наращивает долю)

Экспорт говядины остается ограниченным:

- 33,3 тыс. тонн в 2025 году

- ключевой рынок — Китай

Кормовая база: стабильность при слабом росте

Сегмент кормов демонстрирует относительную устойчивость:

- комбикорма — 82% производства кормов

- выпуск кормов для КРС — 3,16 млн тонн (+0,8%)

При этом структура ориентирована преимущественно на птицеводство и свиноводство.

Стратегические ограничения отрасли

Рынок говядины в России формируется под влиянием системных факторов:

- снижение поголовья

- высокая себестоимость

- длительные сроки окупаемости

- дефицит инвестиций

- ограниченный внутренний спрос

По оценкам отрасли, для достижения самообеспечения необходимо увеличить поголовье на 4 млн голов.