Полгода на рынке мороженого России: тренд на рост

Председатель совета директоров «Шин-Лайн»

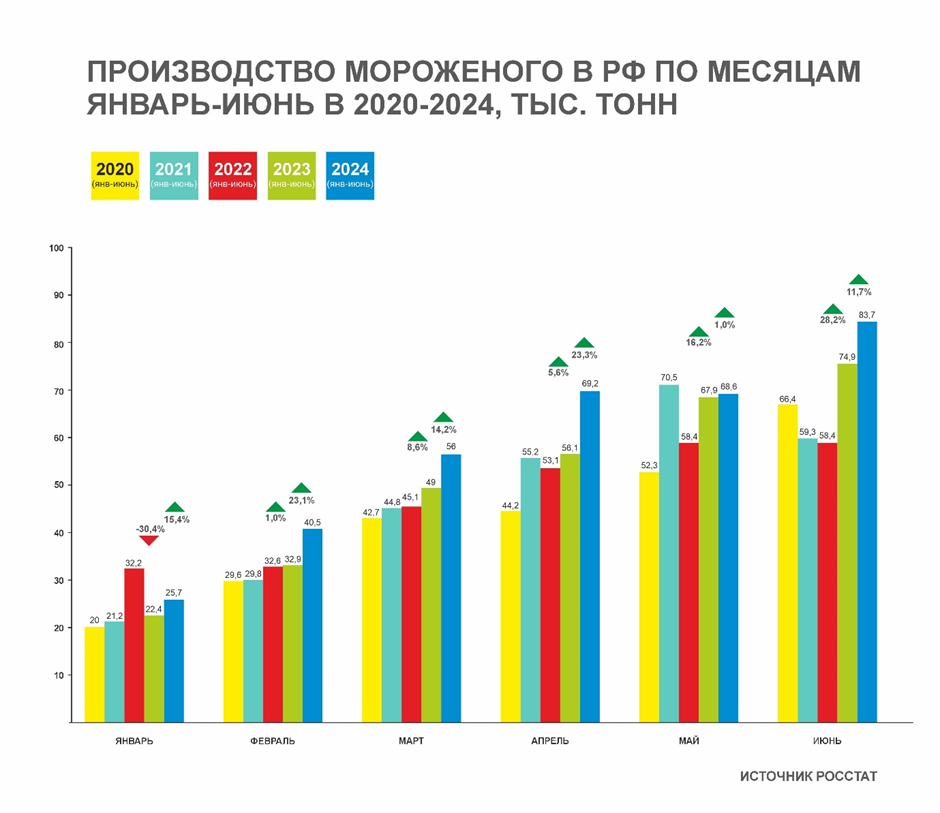

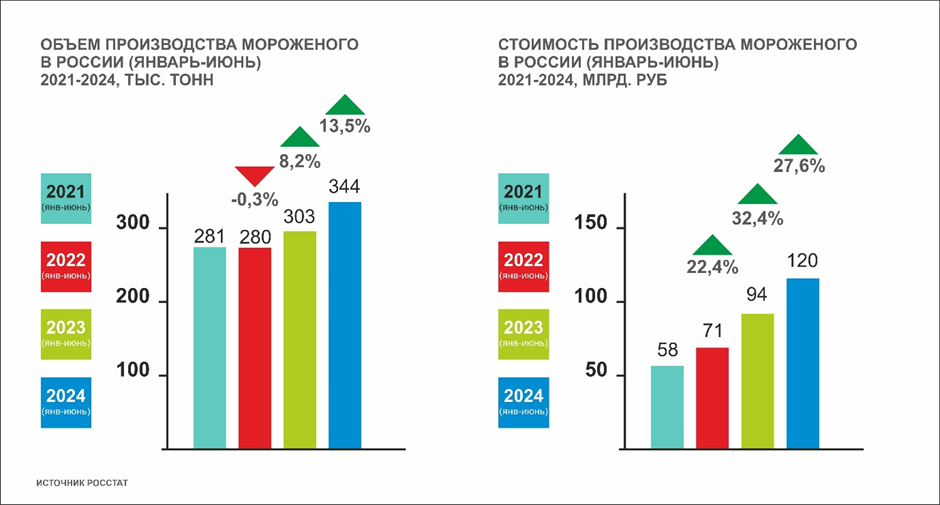

Если говорить о 6 месяцах - производство мороженого в натуральном выражении выросло на 13,5% или на 40 150 тонн, а в денежном выражении на 27,6% и достигло 120 млрд рублей. Интересен факт, что по сравнению с 2021 годом производство выросло в рублях более, чем 2 раза.

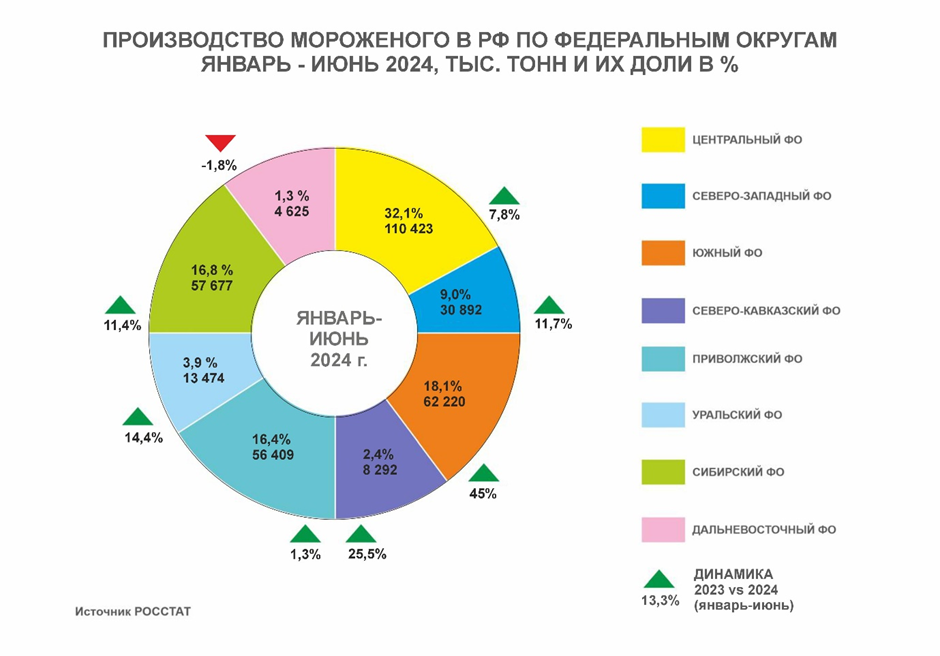

В России есть четыре ведущих производственных кластера по выпуску мороженого: Центральный, Южный, Приволжский и Сибирский федеральные округа.

В первом полугодии 2023-2024 гг. Россия нарастила выпуск мороженого на 13.3%. Ниже среднероссийской отметки роста оказались следующий федеральные округа: Центральный ФО (рост на 7,8% или на 8 100 тонн - там самая большая доля от всего производства в России - 32,1%) и Северо-Западный ФО (рост на 11,7% или 3 200 тонн - после закрытия питерских «ХК№1» и «Петрохолода» там доля в РФ совсем мизерная – 9,0%).

Приволжский ФО стоит на месте (рост составил более чем скромные 1.3%), а Дальневосточный ФО – единственный макрорегион, который продемонстрировал отрицательную динамику производства (-1.8%).

В этом году основной локомотив производственной индустрии мороженого – Южный ФО, который в первом полугодии 2023-2024 гг. нарастил выпуск мороженого на фантастические 45% или на 19 200 тонн (доля этого макрорегиона в общенациональном выпуске мороженого в исследуемом периоде увеличилась с 14.1% до 18.1%). Южный ФО – это вотчина группы «Ренна», азовской «Проксимы» и «Кубань-Мороженое».

Выше рынка также растут Северо-Кавказский ФО – на 25,5% или всего на 1 700 тонн (большой в процентах роста, но небольшой в объемах) и Уральский ФО – 14,4% или на 1 600 тонн за счет Челябинского «РосФрост» и Екатеринбуржского «ХК№3».

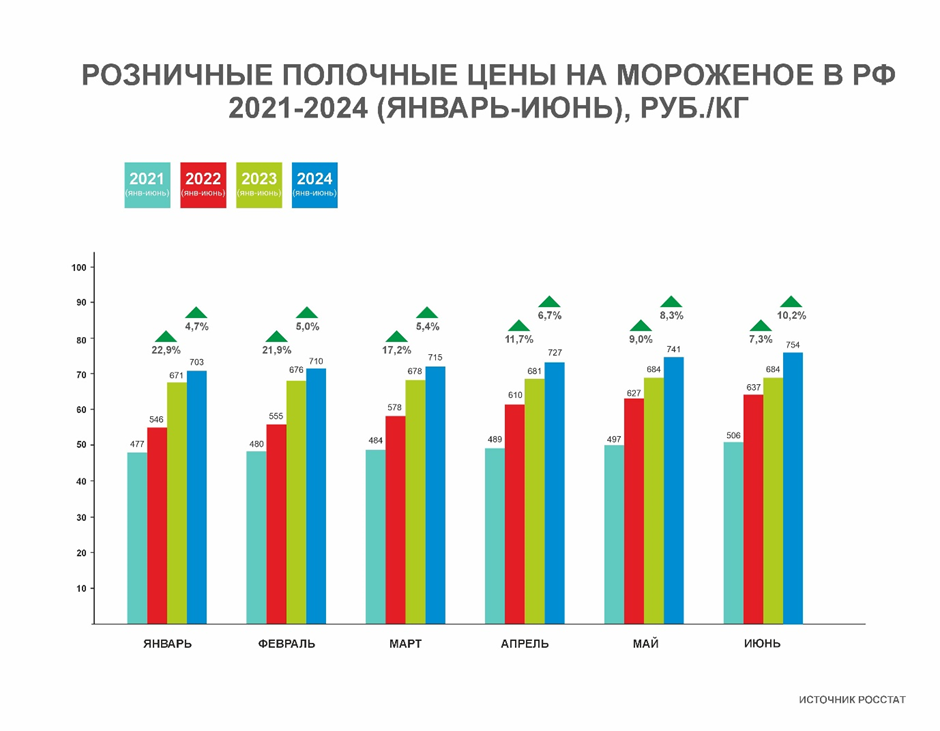

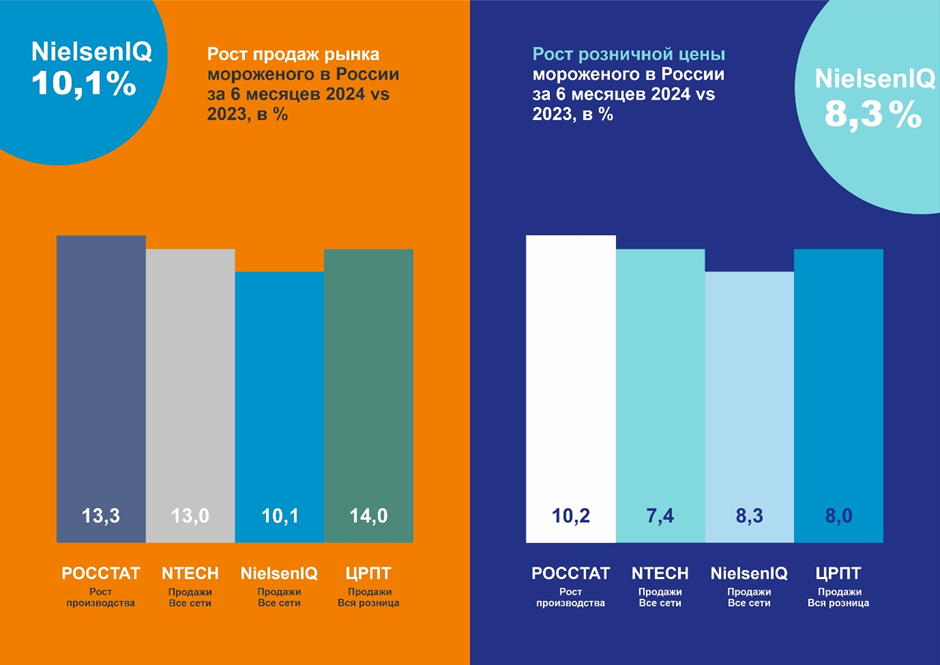

С потребительскими (полочными) ценами на мороженое ситуация развивалась следующим образом: в первом полугодии 2023-2024 гг. фабрики повысили цены на мороженое на 12.2%, тогда как предприятия розничной торговли увеличили цены только на 7.3%. Другими словами, только часть повышения заводских цен оплатили конечные потребители, другую часть взяли на себя ритейлеры.

Разгоняется инфляция через рост полочных цен, которые росли медленно в январе, феврале, марте, апреле 2024 г. по сравнению с аналогичными месяцами 2023 г. (в диапазоне 4.8 - 6.7%), а в июне 2023-2024 гг. инфляция ускорилась до 10.2%.

В июне 2024 г. средняя полочная цена 1 кг мороженого достигла 754 руб, а с сентября все игроки собираются поднять цены еще раз.

NielsenIQ о росте продаж мороженого

Анализ периода первых четырех месяцев 2024 г. нам «подсвечивала» российская компания NTech, на этот раз мы обратились к данным международного эксперта NielsenIQ. На первой инфографике по росту продаж на рынке мороженого РФ и динамике розничной цены мы взяли и сравнили цифры от четырех поставщиков информации: одни оценивают производство, другие – продажи; одни анализируют только сети, другие - весь рынок. Удивительно, что мы имеем подобные цифры и поэтому можем пользоваться любым источников информации, тем более что каждый из них предлагает различный сервис по интерпретации полученных данных.

В рейтинге ТОП-10 самую высокую динамику роста товарооборота в натуральном выражении в январе-июне 2023 vs 2024 гг. показали СТМ (+36.2%).

Среди лидеров российского рейтинга в сегменте брендированной продукции самую высокую динамику показала группа «Айсберри», продажи которой выросли на 9.8%.

Чуть скромнее результаты у «Юнилевер», который активно реанимирует ранее провалившиеся продажи мороженого (в январе-июне 2023 vs 2024 гг. продажи «Юнилевер» увеличились на 8.2%). Группа «Айсберри» вплотную приблизилась к «Ренне». Основная интрига 2024 г. - борьба за 1-ое место по объёму розничных продаж в натуральном выражении.

Отлично развиваются продажи мороженого «Петрохолод» (+14.5%), которое выпускается на мощностях группы «Айсберри». Первое место в рейтинге по динамике роста заняло «Русское молоко», которое в январе-июне 2023 vs 2024 гг. нарастило розничные продажи на 20.3%.

Обращают на себя внимание очень скромные результаты работы группы «Ренна»: рост розничных продаж составил скромные 3.1%. Для сравнения, среднероссийский темп роста составил 7%. После приблизительно двухлетнего падения оживает «Чистая линия», которая в январе-июне 2023 vs 2024 гг. нарастила тоннаж проданной продукции на 9%.

В зоне отрицательной динамики розничного товарооборота оказались «Фронери», «Челны Холод» и воронежский «Янтарь».

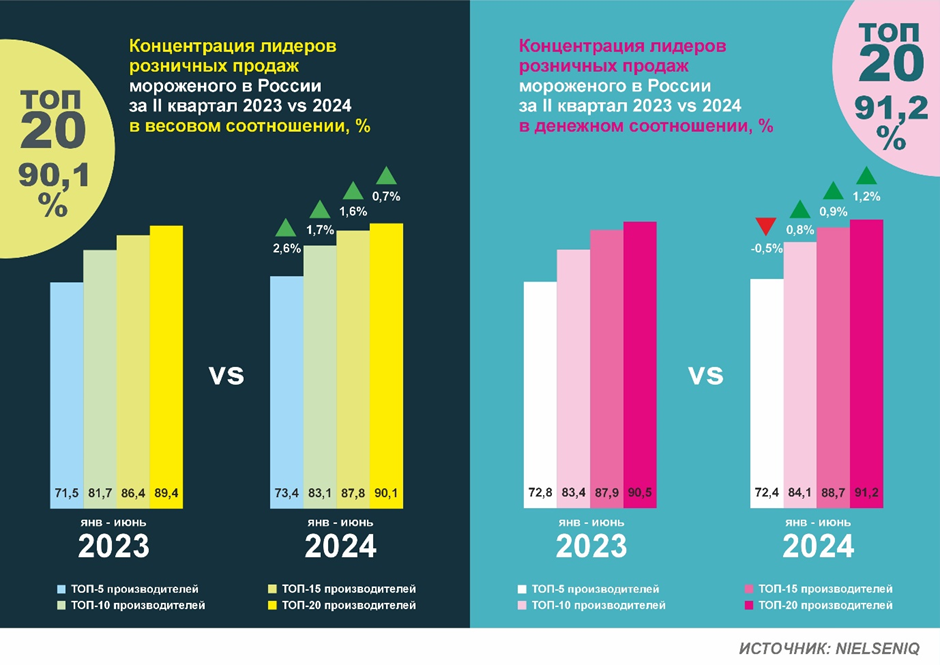

Лидеры выросли в продажах, но вырос и весь рынок. А в Инфографике ниже показана доля рынка - поэтому доля рынка при росте всего рынка не выросла так сильно. Например, в инфографике - у «Айсберри» доля рынка 13,5% в 2023 и стала 14,5% в 2024 - то есть рост 7,4% - это указано на нижнем слайде. И из-за роста рынка их рост продаж 9,8% отстает от роста доли рынка 7,4%.

Происходит постепенная концентрация российской индустрии мороженого. По результатам января-апреля 2023 г. на долю пяти ведущих игроков приходились 71.5% общего объёма розничных продаж в натуральном выражении, а годом позднее она увеличилась до 73.4%, при этом ТОП-10 выросли до 83,1%, ТОП-15 до 87,8%, а двадцатка лидеров перевалила за 90 – 90,1%.

Это плохая новость для небольших фабрик мороженого, которые в отличие от лидеров индустрии не могут тратить большие деньги на покупку нового оборудования и технологий, листинг, ATL- и BTL-маркетинг.

Молодые покупатели остаются основным драйвером роста потребительского оптимизма – термин, который уже стал обычным при оценке настроений на розничном рынке

По итогам II квартала 2024 года индекс потребительского оптимизма составил 110 пунктов, что остается одним из самых высоких значений с момента запуска его измерений. Однако данная цифра оказалась еще выше среди молодых покупателей: в возрастных группах 18-24 лет и 25-34 лет он достиг сразу 124 и 118 пунктов.

Более юные потребители лучше оценивают свое положение практически по всем пунктам, из которых складывается индекс. Например, если 64% респондентов в среднем описывают свое материальное положение как «хорошее» и «отличное», то в группах 18-24 и 25-34 лет — 77% и 74% соответственно. Аналогичным образом выглядит и расположенность к покупкам: 48% в среднем считают, что текущий момент можно назвать подходящим для трат, а в группах 18-24 и 25-34 лет — 56% и 58% соответственно.

Продажи практически всех «летних» категорий заметно ускорились в июне 2024 года. Рост спроса на такие сезонные товары ожидаемо вызван высокой температурой воздуха, установившейся во многих регионах страны этим летом. Лидерами по динамике натуральных продаж в июне стали вода, квас и всеми любимый продукт - мороженое. Причем квас продемонстрировал наиболее значительный рост: в этот же период годом ранее его продажи снизились на -23 и сегодняшний рост кваса н=говорит больше о полном восстановление категории.

Современная розничная торговля

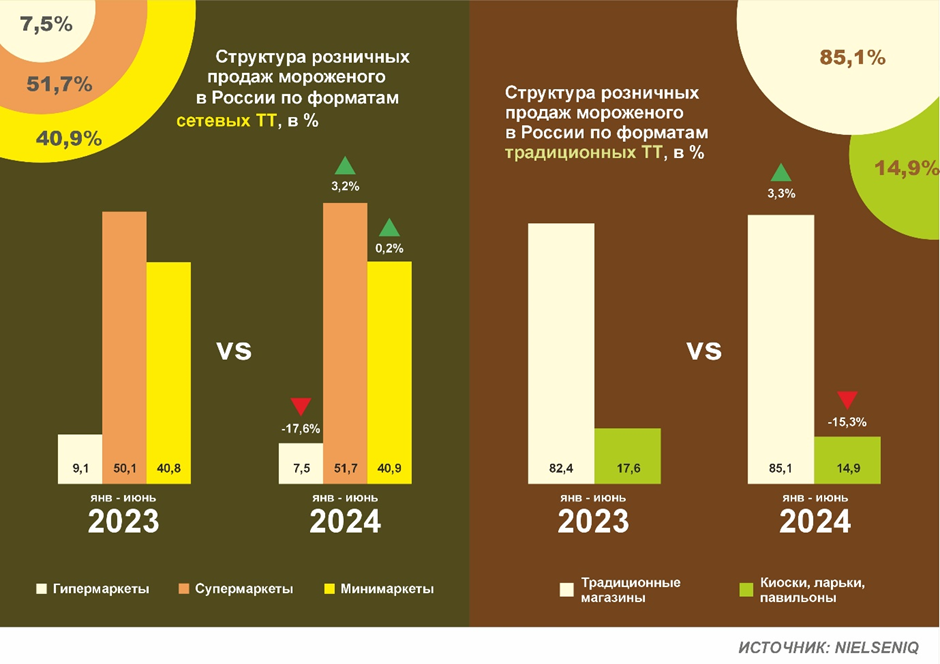

В 2024 г. в сетевом канале 7.5% розничных продаж в натуральном выражении обеспечили крупноформатные магазины (гипермаркеты). Доли супермаркетов и мини-маркетов, которые включают дискаунтеры, занимают соответственно 51.7% и 40.9%.

Товарооборот гипермаркетов падает не только в категории “Мороженое”, но и в других продуктовых категориях.

Почему гипермаркеты оказались в кризисе:

- люди больше не хотят тратить полдня на поездку в гипермаркет и прогулки вдоль бесконечных полок. Небольшие супермаркеты рядом с домом становятся все комфортнее, предлагая интересный ассортимент продуктов,

- гигантский магазин провоцирует на импульсивные покупки, что тоже отпугивает покупателей, которые становятся рациональнее и экономнее,

- по финансовым соображениям россияне сократили покупки впрок,

- гипермаркеты лишились своего основного преимущества - низких цен. - гипермаркеты не смогли ничего противопоставить онлайн-торговле. Онлайн в первую очередь сокращает как раз продажи в гипермаркетах: люди, покупая впрок, заказывают доставку продуктов, а не едут в гипермаркеты, так как это требует времени, расходов на бензин и амортизацию автомобиля,

В 2024 г. более 85% розничных продаж мороженого осуществлялось в классических традиционных магазинах и только 15% в киосках, ларьках, павильонах.

Традиционная розничная торговля

Традиционный канал продаж стагнирует: в январе-апреле 2023-2024 гг. товарооборот сократился на 10.6%, при этом классические магазины снизили продажи на 7.7%, а мелкие уличные пункты торговли - на 24.5%. В вышеуказанный период времени киоски, ларьки, павильоны опрометчиво высоко повысили цены (+17.4%). Их коллеги в классических традиционных магазинах были более осторожны (у них цены выросли только на 8.4%).

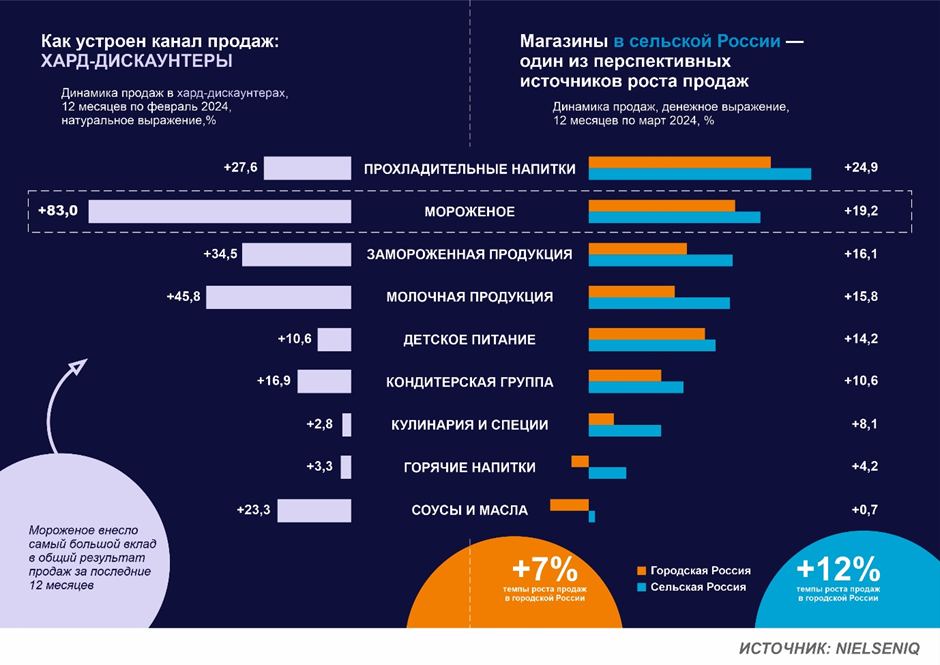

Как устроен канал продаж: хард-дискаунтеры

Впервые с должным покрытием и детализацией были проанализировали более 150 категорий товаров повседневного спроса во всех ключевых сетях хард-дискаунтеров. Помимо очевидных выводов об отличиях в ассортименте и структуре продаж на себя обращают внимание и несколько перспективных направлений для дальнейшего развития. Например, самый большой вклад в рост канала в данный момент вносит категория мороженого – рост 83% Из 20,6% роста в натуральном выражении всех продуктов на него пришлось сразу 2,9 п.п, что больше даже крупнейшей группы категорий в сумме, кондитерских изделий.

Тренды FMCG-рынка в сельской России

В этом году одним из значимых обновлений продуктов Нильсен стало улучшение измерений рынка в сельской России (населенные пункты с численностью до 10 тысяч человек). Выросло как их покрытие, так и уровень детализации всех аудируемых категорий товаров, что позволяет свежим взглядом изучить тренды, развивающиеся в таких географиях. Даже несмотря на сокращение количества торговых точек в менее густонаселенных локациях, на протяжении последних лет продажи в них растут двузначными темпами: например, за год по март 2024 года они составили +12% против +7% в городах. А опережающая динамика заметна практически во всех индустриях FMCG. Мороженое и здесь оказалось лидером роста продаж – 19,2%

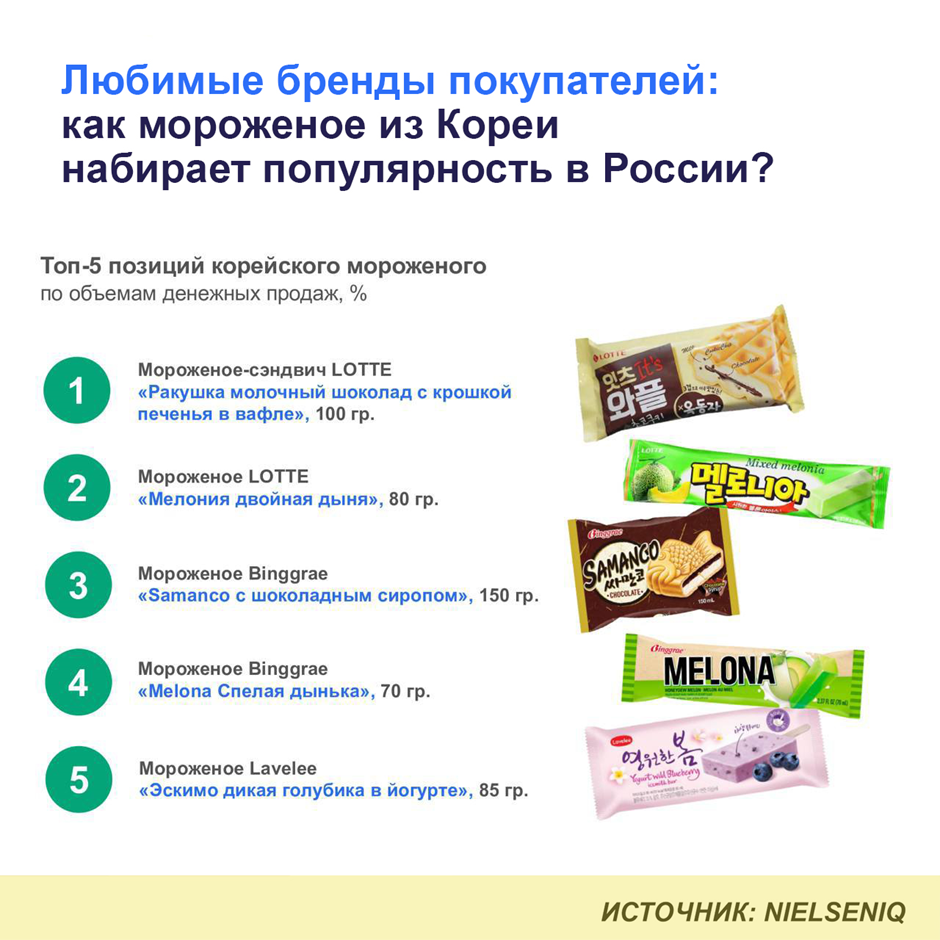

Тренды потребления: продажи корейского мороженого выросли на 90% год к году

Мороженое из Южной Кореи приобретает всё большую популярность среди покупателей: за 12 месяцев по июль 2024 включительно его продажи выросли сразу на 90%. Этому способствует не только высокая температура текущего летнего сезона, которая традиционно влияет на спрос, но и расширение представленности корейского мороженого в ассортименте магазинов — сейчас такие бренды с легкостью можно найти как в розничных сетях, так и в сервисах онлайн-доставки.

Несмотря на то, что мороженое из Южной Кореи остается небольшим сегментом в масштабе категории, за последний год его оборот почти удвоился, а доля продаж на омниканальном рынке выросла до 0,6%. Ключевой вклад в такое развитие вносят крупнейшие производители сегмента, продажи которых растут двузначными и даже трехзначными темпами, — среди них Lotte (+85,5% в денежном выражении), Binggrae (+81,2%) и Lavelee (+217,6%).