Rusya Süt Ürünleri Pazarı 2024'te Üretimi %4 Artırıyor, Hacim 2030'a Kadar 31.3 Milyon Ton Olabilir

İş Profili Grubu'na göre, süt üretimindeki genel artışa rağmen, ithal teknolojilere ve üretim maliyetlerindeki dalgalanmalara yüksek bağımlılık devam etmektedir. 2024 yılında üretici maliyetleri perakende fiyatlardan daha hızlı artarak karlılığı baskı altına almış ve modernizasyon ihtiyacını artırmıştır.

Üretim ve Pazar Yapısı

Soyuzmoloko'ya göre, 2024 yılında fiyat farkı gözlemlenmiştir: ham süt maliyetleri %28.8, bitmiş ürünler %26.7 artarken, perakende fiyatlar sadece %15.7 artmıştır. Enflasyon %11.4, yem (+%49) ve elektrik (+%11) maliyetleriyle birlikte, üretici karlılığı sınırlı kalmıştır.

Üretim artışı dengesizdi: Volga Federal Bölgesi hacimlerini %6.6 artırırken, Leningrad ve Novosibirsk bölgeleri iklim ve ekonomik faktörler nedeniyle %2 ila %7 arasında bir düşüş göstermiştir.

Ticari süt hacimlerinde önde gelen bölgeler:

Novosibirsk Bölgesi — 1.486 milyon ton;

Moskova Bölgesi — 1.221 milyon ton;

Tataristan Cumhuriyeti — 1.200 milyon ton.

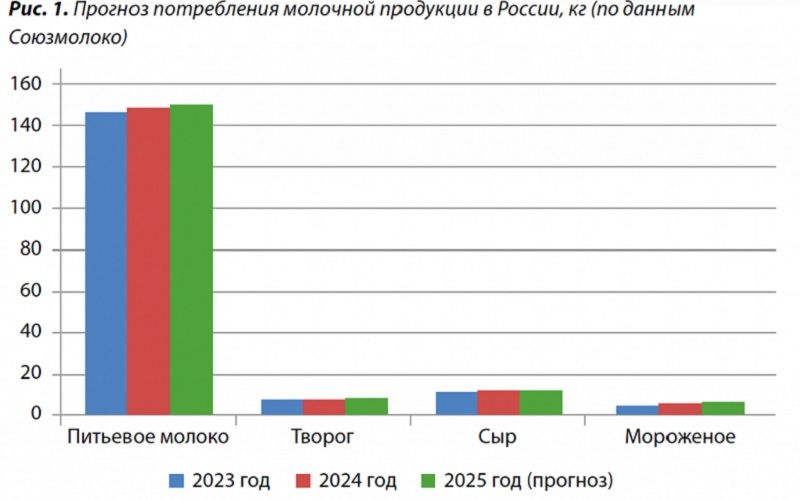

İç talep %3 oranında artmış, dondurma satışları (+%17), krema (+%13.6) ve yoğurtlar (+%9.1) büyümeye öncülük etmiştir. Peynir ve kefir talebi sırasıyla %1 ve %0.4 oranında azalmıştır.

Tüketim ve Değişen Talep Yapısı

Tüketici tercihleri, fonksiyonel ve vitamin takviyeli ürünlere kaymaktadır. Nielsen'e göre, fonksiyonel yoğurt segmenti %14-17 oranında büyümüş, bitki bazlı süt alternatifleri ise pazarın %5'ini oluşturmuştur, özellikle büyük şehirlerde.

Aynı zamanda, geleneksel kategoriler — içme sütü, lor ve kefir — yüksek bir paya sahip olmaya devam etmekte, ancak büyüme hızı yavaşlamaktadır.

Rusya'nın süt konusunda kendine yeterlilik seviyesi:

içme sütü — %147,

lor — %101,

tereyağı — %85,

peynirler — %76.

Peynir ve tereyağı üretimi için yerli hammaddelerin eksikliği işleme gelişiminde önemli bir sınırlama olmaya devam etmektedir.

Devlet Desteği ve Düzenleme

Süt ürünleri endüstrisi, devletin tarım politikası açısından öncelikli alanlardan biri olmaya devam etmektedir. 2025 yılında, yıllık %8.3 faizle düşük faizli krediler, yem sübvansiyonları ve FGIS "VetIS" sistemi aracılığıyla hayvan sigortası yürürlükte kalacaktır.

1 Eylül 2025'ten itibaren, sadece sertifikalı üreticilerin "bio" ve "eko" terimlerini kullanmasına izin verilecek yeni organik ürün etiketleme kuralları yürürlüğe girecektir. Bu, piyasada yeni şeffaflık standartları yaratacak ancak giriş engellerini artıracaktır.

Önemli bir kriz karşıtı önlem, tereyağı ithalatında gümrük vergilerinin (Aralık 2024'ten Haziran 2025'e kadar 25 bin tona kadar) geçici olarak kaldırılmasıydı, bu da yağ piyasasını sıkıntılar ortasında istikrara kavuşturdu.

Maliyet ve Teknolojik Bağımlılık

2024 yılında, ham süt maliyeti neredeyse üçte bir oranında artmış, işleme maliyetleri ise %26-27 oranında artmıştır.

Maliyet artışının ana faktörleri:

karma yem — +%49,

elektrik — +%11,

işçilik maliyetleri — +%20.

İşleme ve peynir yapımına yönelik teknolojik ekipmanın yaklaşık %70'i hala ithal edilmektedir. Yabancı çözümlere olan bağımlılık, yerelleştirmeyi engellemekte ve döviz risklerini artırmaktadır. Bu koşullarda, endüstri yerli mühendislik eşdeğerlerini ve enerji tasarruflu çözümleri geliştirmeye odaklanmaktadır.

Demografi ve İklimin Etkisi

Demografik düşüş, iç talep için önemli bir kısıtlayıcı faktördür. Rusya'nın nüfusu yılda %0.3-0.5 oranında azalmakta ve 60 yaş üstü vatandaşların oranı %20'yi aşmış, bu da süt ürünleri tüketimini sınırlamaktadır.

İklim değişiklikleri de riskleri artırmaktadır. Güney bölgelerdeki kuraklıklar (2020, 2022, 2024), yem bitkilerinin verimini azaltmış ve yem fiyatlarını yükseltmiştir. Buna karşılık, sulama, yem depolama ve kuraklığa dayanıklı otların uygulanmasına yönelik projeler önceliklendirilmiştir.

Teknoloji ve Modernizasyon

Endüstri hızla otomasyon ve dijital çözümleri uygulamaktadır:

otomatik sağım ve hayvan sağlığı izleme sistemleri;

çiftlik yönetimi için IoT platformları;

enerji tasarruflu işleme teknolojileri;

verimliliği artırmak için biyoteknoloji kullanımı.

Modernizasyon, yıllık süt verimini %4-5 oranında artırmakta, maliyetleri azaltmakta ve süt kalitesini iyileştirmektedir.

Dış Ticaret ve İhracat Potansiyeli

Süt ürünleri ihracatı hızla artmaktadır. 2024 yılında ihracat 0.78 milyon ton olup, 2025'te 1.1 milyon tona ve 2030'da 1.5 milyon tona ulaşması beklenmektedir.

Başlıca hedefler Orta Asya, Orta Doğu, Çin, Hindistan ve Güneydoğu Asya ülkeleridir.

Öte yandan ithalat, 5.3 milyon tona düşmüş ve 2030 yılına kadar 4.1 milyon tona düşmesi öngörülmektedir. İhracat hacimlerini artırmak ve ithalat bağımlılığını azaltmak, endüstrinin sürdürülebilirliğinin ana göstergeleri olacaktır.

2030'a Kadar Tahmin

Uzmanlar, Rusya'daki ticari süt üretiminin ılımlı bir hızda büyümeye devam edeceğini tahmin etmektedir:

2025 — 26.8 milyon ton,

2030 — 31.3 milyon ton (%19 artış ile 2024'e kıyasla).

Büyüme, artan verimlilik, yeni süt çiftliklerinin inşası ve devlet desteği ile sağlanacaktır.

Kişi başı tüketim yıllık 330-340 kg seviyesinde kalacak, ancak yapısı değişecektir — fonksiyonel ve laktozsuz ürünlerin payı artarken, geleneksel kategorilerin tüketimi azalacaktır.

Perakende fiyatları artmaya devam edecektir: temel enflasyon %4-5 iken, içme sütü ortalama fiyatı 2030 yılına kadar litre başına 85-90 rubleye ulaşabilir ve %7-8 stres enflasyonu ile 100 rubleyi aşabilir.

Stratejik Yönler

Uzmanlar, sürdürülebilir piyasa gelişiminin üç koşul altında mümkün olduğunu belirtmektedir:

Üretim verimliliğini artırma — yerli yemlerin geliştirilmesi, enerji tasarrufu, dijital muhasebe uygulamaları.

İhracatı genişletme — pazar çeşitlendirmesi ve "Doğal ve Güvenli Köken" etiketi altında marka tanıtımı.

KOBİ'leri destekleme — çiftçiler ve süt açığı olan bölgeler için ana faiz oranının %70'ine kadar düşük faizli kredilerin yeniden sağlanması.