美孟贸易协议与印度乳制品出口:数据驱动的视角

从Jordbrukare市场情报的角度来看,关键问题不是印度会否一夜之间失去对孟加拉国的出口,而是不断变化的贸易动态如何重新塑造印度作为区域供应商的角色——尤其是在脱脂奶粉(SMP)、乳脂和某些奶酪类别等商品上。

利用最新的印度对孟加拉国出口数据(2023–2025),本报告探讨了贸易模式如何演变以及美国的出现可能对印度的战略定位意味着什么。

孟加拉国:印度的邻近但结构性受限市场

孟加拉国仍然是一个高度保护的乳制品市场,奶粉的有效进口保护率通常超过50-60%,脂肪制品的保护率则更高。进口通常用于稳定国内供应,而不是作为永久性采购策略。

对印度来说,这意味着出口历史上是在窗口期进行的——当国内短缺、价格飙升或政策调整创造机会时。与新西兰作为全球结构性供应商不同,印度与孟加拉国的接触是战术性的。

数据说明:印度的出口状况波动

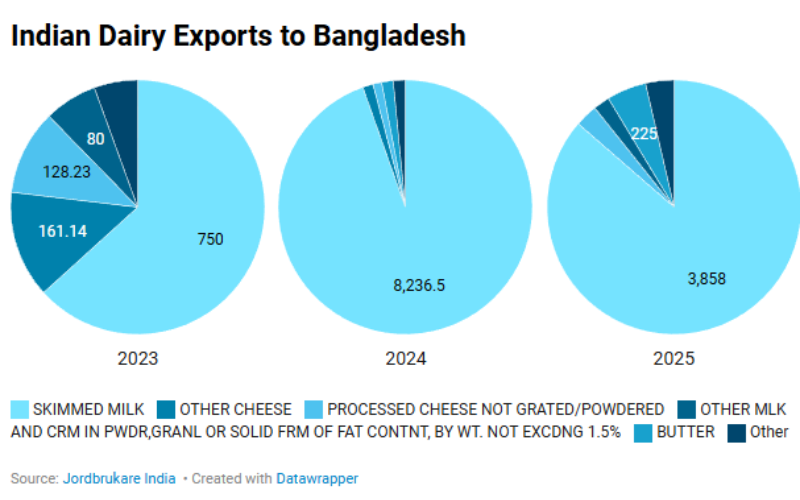

脱脂奶粉——规模大但机会性强

印度对孟加拉国的脱脂奶粉出口显示出剧烈波动:

- 2023年:750吨

- 2024年:8,236.5吨

- 2025年:3,858吨

2024年的激增表明是暂时的供应缺口或有利的价格套利,而不是持续的需求增长。孟加拉国似乎选择性地依赖进口来平衡国内市场。

从分析的角度来看,这证实了印度的SMP出口是反应性的——没有长期采购合同的支持。

黄油——逐渐扩张

黄油出口稳步增长:

- 2023年:57.6吨

- 2024年:128吨

- 2025年:225吨

这一趋势可能反映了孟加拉国的烘焙和餐饮服务领域的增长,这些领域随着城市消费的增加而扩展。

然而,黄油仍然是全球交易的商品,这意味着任何关税待遇或供应商竞争力的变化都可能影响未来的流动。

奶酪——市场发展的迹象

马苏里拉奶酪出口从零增加到2025年的78吨以上,而加工奶酪的销量则相对稳定。

这表明孟加拉国逐渐转向更高价值的乳制品消费——特别是与快餐店和现代零售有关。

然而,印度在这里的角色仍然有限,并且容易受到来自已建立的全球供应商的竞争。

酥油和专用产品——文化需求但规模小

酥油的出口仍然很少,反映了利基需求而不是商业增长的领域。

明显的模式:印度作为摇摆供应商

综合来看,数据显示出一致的模式:

印度在条件合适时向孟加拉国供应——而不是作为主要乳制品来源。

这种“摇摆供应商”的角色受到以下因素的影响:

- 地理临近

- 灵活的供应

- 政策窗口

- 盈余周期中的价格竞争力

虽然在短期内有利,但这种地位本质上容易受到贸易政策结构性变化的影响。

进入美孟贸易协议

新的贸易框架包括孟加拉国承诺开放其市场给美国农产品,包括乳制品,按照分阶段降税的方式进行。虽然目前的有效保护仍然很高,但逐步放宽可能会降低美国奶粉、黄油及其他乳制品成分的到岸成本。

对印度来说,其意义在于进口行为可能如何演变,而不是立即的替代。

印度最易受影响的领域

脱脂奶粉

鉴于SMP占印度对孟加拉国出口的很大一部分,美国竞争力的任何增加都可能减少大规模进口激增的频率。

如果孟加拉国获得对全球供应商更可预测的访问,印度的机会性进口依赖可能会减少。

乳脂

如果出现关税优势,印度黄油出口的增长可能面临来自美国供应商的更强竞争。

奶酪

印度在马苏里拉奶酪和加工奶酪领域的不断增长可能会面临更大的竞争,特别是在工业和餐饮渠道。

通过全球市场的次要影响

贸易动态往往不会孤立运行。如果美国供应商在孟加拉国获得份额,传统出口国——特别是新西兰——可能将数量转向其他地方。这可能会加剧印度正在扩展的市场如中东的竞争。

这种间接影响往往比双边贸易变化更重要。

印度的战略解读

数据表明,印度的挑战不在于规模,而在于定位。随着区域市场逐渐融入全球供应网络,机会性出口可能变得不再频繁。

印度需要考虑是继续作为反应性供应商,还是发展更有结构的出口战略。

印度利益相关者的战略考虑

- 加强奶粉生产成本竞争力

- 建立出口供应链的一致性和可靠性

- 专注于差异化产品而非商品竞争

- 密切关注区域贸易自由化趋势

印度的比较优势在于其庞大的生产基地和日益成熟的复杂性——但要将其转化为持续的出口存在需要战略意图。

Jordbrukare将继续关注

- 美孟框架下关税变化的实施

- 孟加拉国进口行为的变化

- 奶粉和乳脂的价格趋势

- 印度关于出口战略的政策信号

- 全球供应商的竞争反应

结论:一个微妙但重要的信号

印度对孟加拉国的乳制品出口说明了区域贸易的现实——地理临近很重要,但政策和全球竞争最终塑造了结果。

新兴的贸易环境表明,虽然印度将继续是相关供应商,但其角色可能会演变。如果印度希望加强其在南亚不断变化的乳制品格局中的地位,从机会性参与转向战略参与将是关键。