Обзор мирового рынка зерновых 15 - 19 мая 2017 года

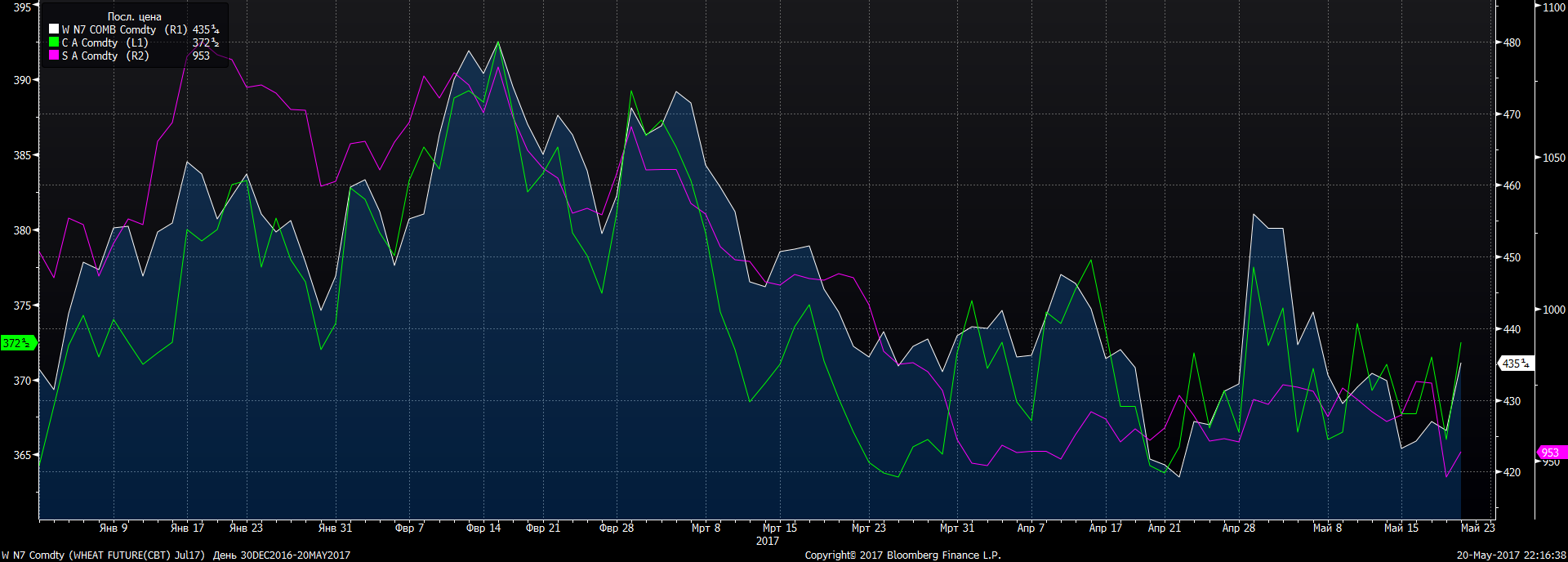

По итогам недели с 15 по 19 мая, цены на зерновые культуры на мировых рынках показали смешанную динамику, отыгрывая политический скандал в Бразилии, погодные факторы и прогнозы по урожаю на 2017/18 маркетинговый год. На Чикагской товарно-сырьевой бирже СМЕ июльские контракты на пшеницу выросли на 0,6% с 432,75 до 435,25 USD/100буш, на кукурузу - на 0,3% с 371,0 до 372,25 USD/100буш, на сою - на 1% с 963,0 до 953,0 USD/100буш.

Андрей Шевчишин

старший аналитик ГК Forex Club

старший аналитик ГК Forex Club

Рынок продолжает находиться под влиянием оценок мирового урожая на 2017/2018 маркетинговый год, опубликованных на предыдущей неделе министерством сельского хозяйства США.

Напомним, что ожидается снижение потребления пшеницы на 5,3млн.т и рост переходящих складов до исторически максимальных уровней – 258,3млн.т. Данный прогноз выступает главным фактором, сдерживающим цены пшеницы. В свою очередь, по кукурузе прогноз достаточно оптимистичный и предполагает снижение урожая до 1033,7млн.т при одновременном росте потребления к исторически максимальным уровням 1062,3млн.т, что приведет к резкому сокращению переходящих остатков кукурузы на конец периода до 195,3млн.т. Для сои прогноз нейтральный - с ожиданием падения урожая на 10% до 344,7млн.т.

При этом на прогнозы начинают наслаиваться корректировки, вызванные погодными факторами, ходом посевной и другими факторами. В частности, США ускорили темпы сева яровой пшеницы и кукурузы, воспользовавшись благоприятной погодой. По ранее поврежденному непогодой урожаю отмечается восстановление. Благоприятная погода складывается и в Латинской Америке. Впрочем, в середине недели метеорологи указали на ухудшение погоды. Позитивно идет вегетация озимых и сев в Казахстане. Европейский и Черноморский регион, наоборот, страдают от сухой погоды. Данные факторы добавляют ценовую волатильность.

Отдельно отметим достаточно сильное влияние валютного фактора, который сдерживал спад для американского рынка, но давил на европейские цены и котировки черноморского региона. Наиболее мощным по силе оказались новости из Бразилии, являющейся лидером по экспорту сои, а также значительным участником кукурузного рынка. Коррупционный скандал в Бразилии, грозящий импичменту президента, привел к обвалу реала, что стало драйвером обвала цен сои и кукурузы. Снижение цен этих культур потянуло за собой цены пшеницы. Впрочем, уже в пятницу цены восстановились. Также отметим, что по итогам недели, на фоне скандала в США о возможной передаче секретной информации Трампом России, доллар показал стремительное падение, потеряв 2,1%, в то же время укрепился евро и рубль.

Поддержку зерновым оказал рост нефтяных цен (нефть марки Brent за неделю выросла на 5,7%), который подстегивает использование кукурузы и сои для производства биотоплива. Именно пятничный взлет цен нефти поддержал восстановление цен зерновых.

Давление на цены оказывают локальные рынки. В частности, Китай увеличивает субсидирование производства сои при одновременном сокращении поддержки кукурузы, что усиливает давление на цены сои, поскольку Китай является наибольшим мировым потребителем сои. Индия же резко сократила импорт пшеницы, ввиду поступления на рынок собственного нового урожая высокого качества. В результате, в портах отмечается затаривание, что давит на цены в регионе.

На ближайшую неделю ожидаем сохранение волатильности по зерновым и преобладание негативной динамике по сое. Есть потенциал роста по кукурузе, но для этого потребуется дополнительный драйвер, который бы нивелировал негативное влияние Бразилии. Для всех культур слабость доллара будет выступать поддержкой.

Ближайшую неделю не ожидается публикации важной статистики. 25 мая будут выходные во Франции и Германии, что несколько снизит активность рынка. Следим за общими факторами движения. Отдельно выделим заседание ОПЕК, при позитивном решении которого по заморозке добычи можно ожидать рост цен нефти, что поддержит биотопливо и агроактивы. Для июльских фьючерсов мы сохраняем прогноз торгового коридора на будущую неделю для пшеницы 420-450 USD/100буш и для кукурузы на уровне 360-380 долларов за 100 бушелей, для сои понижаем прогноз до - 935-965USD/100буш.

На рынках СНГ

Исходя из доступных данных Bloomberg, спотовые цены российской пшеницы (Wheat 12.5% FOB Novorossiysk) находятся на уровне $183,0, цены украинской пшеницы (Wheat 12.5% FOB Black Sea) $185, цены казахской пшеницы (Milling Wheat 12.5% FOB Aktau) – удерживаются на уровне $179 с начала апреля.

Исходя из доступных данных Bloomberg, спотовые цены российской кукурузы (FOB Novorossiysk) находятся на уровне $170, цены украинской кукурузы (FOB Black Sea) $171,5.

Напомним, что ожидается снижение потребления пшеницы на 5,3млн.т и рост переходящих складов до исторически максимальных уровней – 258,3млн.т. Данный прогноз выступает главным фактором, сдерживающим цены пшеницы. В свою очередь, по кукурузе прогноз достаточно оптимистичный и предполагает снижение урожая до 1033,7млн.т при одновременном росте потребления к исторически максимальным уровням 1062,3млн.т, что приведет к резкому сокращению переходящих остатков кукурузы на конец периода до 195,3млн.т. Для сои прогноз нейтральный - с ожиданием падения урожая на 10% до 344,7млн.т.

При этом на прогнозы начинают наслаиваться корректировки, вызванные погодными факторами, ходом посевной и другими факторами. В частности, США ускорили темпы сева яровой пшеницы и кукурузы, воспользовавшись благоприятной погодой. По ранее поврежденному непогодой урожаю отмечается восстановление. Благоприятная погода складывается и в Латинской Америке. Впрочем, в середине недели метеорологи указали на ухудшение погоды. Позитивно идет вегетация озимых и сев в Казахстане. Европейский и Черноморский регион, наоборот, страдают от сухой погоды. Данные факторы добавляют ценовую волатильность.

Отдельно отметим достаточно сильное влияние валютного фактора, который сдерживал спад для американского рынка, но давил на европейские цены и котировки черноморского региона. Наиболее мощным по силе оказались новости из Бразилии, являющейся лидером по экспорту сои, а также значительным участником кукурузного рынка. Коррупционный скандал в Бразилии, грозящий импичменту президента, привел к обвалу реала, что стало драйвером обвала цен сои и кукурузы. Снижение цен этих культур потянуло за собой цены пшеницы. Впрочем, уже в пятницу цены восстановились. Также отметим, что по итогам недели, на фоне скандала в США о возможной передаче секретной информации Трампом России, доллар показал стремительное падение, потеряв 2,1%, в то же время укрепился евро и рубль.

Поддержку зерновым оказал рост нефтяных цен (нефть марки Brent за неделю выросла на 5,7%), который подстегивает использование кукурузы и сои для производства биотоплива. Именно пятничный взлет цен нефти поддержал восстановление цен зерновых.

Давление на цены оказывают локальные рынки. В частности, Китай увеличивает субсидирование производства сои при одновременном сокращении поддержки кукурузы, что усиливает давление на цены сои, поскольку Китай является наибольшим мировым потребителем сои. Индия же резко сократила импорт пшеницы, ввиду поступления на рынок собственного нового урожая высокого качества. В результате, в портах отмечается затаривание, что давит на цены в регионе.

На ближайшую неделю ожидаем сохранение волатильности по зерновым и преобладание негативной динамике по сое. Есть потенциал роста по кукурузе, но для этого потребуется дополнительный драйвер, который бы нивелировал негативное влияние Бразилии. Для всех культур слабость доллара будет выступать поддержкой.

Ближайшую неделю не ожидается публикации важной статистики. 25 мая будут выходные во Франции и Германии, что несколько снизит активность рынка. Следим за общими факторами движения. Отдельно выделим заседание ОПЕК, при позитивном решении которого по заморозке добычи можно ожидать рост цен нефти, что поддержит биотопливо и агроактивы. Для июльских фьючерсов мы сохраняем прогноз торгового коридора на будущую неделю для пшеницы 420-450 USD/100буш и для кукурузы на уровне 360-380 долларов за 100 бушелей, для сои понижаем прогноз до - 935-965USD/100буш.

На рынках СНГ

Исходя из доступных данных Bloomberg, спотовые цены российской пшеницы (Wheat 12.5% FOB Novorossiysk) находятся на уровне $183,0, цены украинской пшеницы (Wheat 12.5% FOB Black Sea) $185, цены казахской пшеницы (Milling Wheat 12.5% FOB Aktau) – удерживаются на уровне $179 с начала апреля.

Исходя из доступных данных Bloomberg, спотовые цены российской кукурузы (FOB Novorossiysk) находятся на уровне $170, цены украинской кукурузы (FOB Black Sea) $171,5.

Мнение редакции может не совпадать с мнением автора

Популярные темы

05.04.2024

В России резко сократилось количество импортных ветпрепаратов. Часть хозяйств используют запасы, другие переходят на отечественные аналоги. Российские производители наращивают производство и выводят на рынок новые препараты. Участники отрасли поделились с The DairyNews мнениями о текущей ситуации с ветпрепаратами и перспективах импортозамещения в этом сегменте.

Читать полностью

15.04.2024

Dairy Index DIA вырос на шесть копеек

01.04.2024

Dairy Index DIA вырос на три копейки